日期:2025-09-09 18:23:47

双线资本全球主权债务投资组合经理Bill Campbell 表示,如果美联储采取激进的降息措施,美国的收益率曲线将会进一步变陡。Campbell 预计盈为国际,宽松的货币政策将鼓励信贷市场的风险行为,但对推高长期收益率的作用甚微,这可能会延长风险资产在高估值水平上交易的时间。

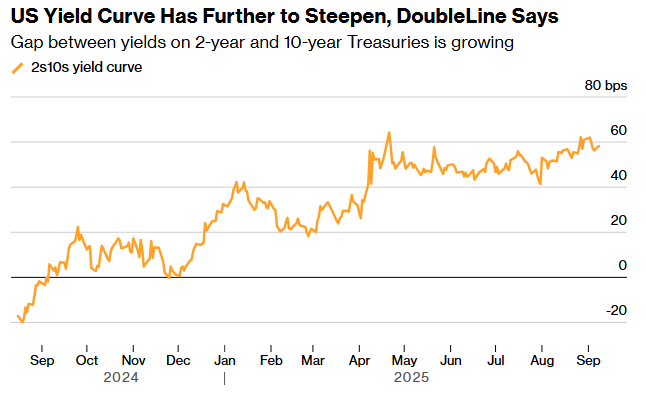

目前,美国2年期国债收益率接近 2022 年以来的最低水平,而美国10 年期国债收益率则处于五个月来的最低点,原因是市场预期利率将会下降。Campbell 表示:“这有可能使风险资产和信贷资产的交易价格继续维持在极高的水平。这些问题最明显的体现可能是美元走软以及收益率曲线变陡。”

今年长期美国国债表现极为不佳,导致收益率曲线上的利差达到了多年来的最高水平。目前,2年期和10年期美国国债的收益率差距约为 58 个基点,而 2 月底时这一差距仅为 20 个基点。

Campbell 认为,在整个市场周期中,这种差异可能会再增加 75 至 100 个基点。因为投资者预计美联储在面对不断增多的债务供应时会更容忍通胀,并更倾向于放松政策。这将与 2021 年 3 月时近 158 个基点的差距相匹配。

上周五公布的美国非农就业数据表现不佳盈为国际,这使得人们更加坚信美联储将不得不迅速采取行动来支撑劳动力市场,因此交易员们预计今年将会有近三次降息。政策制定者将于 9 月 17 日做出下一次利率决策。

不仅仅是劳动力市场给美联储施加了加快行动的压力,美国政府在未来几年还将面临大量到期债务的负担,而这些债务是在利率较低时借入的。

Campbell 在周一的一份报告中写道,明年将有超过 3.4 万亿美元的美国国债到期,这些债务的平均利率为 2.78%,远低于目前 2 年期3.5%的收益率或 10 年期4.07%的收益率。如果美国财政部以当前 2 年期利率为到期债务进行再融资,那么每年纳税人将多承担超过 250 亿美元的额外利息。

这只是其中一个紧迫的问题。目前公开市场流通的美国国债总额约为 29 万亿美元,其中大部分是在利率较低时发行的。随着这些债务到期,美国财政部表示将发行更多短期债券,以避免在未来几十年内将利率锁定在 4%的水平。这只会使美国的借贷成本更加紧密地与美联储的政策挂钩。

财政赤字以及长期资金成本的不断上升正在给世界各地的国家带来压力。法国就是一个典型的例子,法国现任总理弗朗索瓦·贝鲁将于本周一面临信任投票,这很可能会导致他下台。日本也出现了类似的情况。

美国财政部长斯科特·贝森特曾谈到过降低 10 年期美国国债收益率这一目标,此举将有助于美国民众更便捷地办理房贷或获取购车贷款。

Campbell 认为这是一个颇具挑战性的任务。他说道:“对于10年期债券来说,要将收益率降至 3% 是相当困难的。”

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:于健 SF069盈为国际

思考配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯